坤鹏论发现,因为人的脾气秉性和经验阅历各不相同,因此导致对于股票投资的理解、策略、方法、哲学也会千差万别,那么投资者到底有几种?

有人说大致上可以分为:基本面流派、趋势技术派、消息面流派(他们关注于变化的世界,每一条新闻对市场的影响,对可能或未来出现的消息进行判断,并预测消息的走向来买卖股票。)以及三者混合派。

而目前最被认可的分类还是价值投资研究领域的著名学者、波士顿大学的法学和商学教授劳伦斯·柯明汉姆在《什么是价值投资》一书中提出的世界五大主流投资者:

依靠对公司的财务表现的基础分析,找出那些市场行情报价低于内在价值(公司未来自由现金流的现值)的股票,长期持有,借用时间的力量,享受复利的成果。在20世纪70到80年代开始受到推崇。

20世纪50年代由菲利普·费雪在《怎样选择成长股》中提出并使用,80年代著名的投资大师彼得·林奇用实践和成绩进一步发扬光大了这个方法。

他们通过购买相应指数所包含的大部分或所有股票,从而复制了一个大的市场细分,如标准普尔500指数基金就包含了500种股票,因为随着购入股票的数量增加,风险也会稀释,所以很适合菜鸟投资者或是防守型投资者。

约翰·伯格被称为指数基金教父,在共同基金领域,他的地位如同巴菲特在股票投资领域一样名声显赫。

1974年,博格尔断定基金管理人辛苦找寻的股市“钻石”,恰恰就是人所共知的市场指数,他认为并不存在能战胜市场指数的基金,于是开始推行以指数为基准来投资的原则。

1975年,博格尔以复制、追踪“标准普尔500指数”为架构,创造出世上第一个指数型基金“第一指数投资信托”,之后更名为现在的先锋500指数基金。

该基金发展初期只有1100多万美元,但经过数十年的发展,资产规模高达8840亿美元,一半资产来自机构投资的人,先锋集团也成长为美国第二大基金管理公司。

他们采用各种图表收集市场的行为,以此来显示投资者预期是上升还是下降、市场趋势如何以及其他“动力”指标。

该战略被《投资者商业日报》的创始人威廉·奥尼尔所大力推崇,并在上世纪90年代末被人们广泛采用。

他们确定地清楚自己能够承受的投资风险水平,并通过建立一个多元化的投资组合来承担这个风险水平。

这个理论在上世纪50年代提出,并在70年代被一群获得诺贝尔奖的经济学家所完善。

70年代初,这种战略因普林斯顿大学经济学家伯顿麦凯基的名著《漫步华尔街》而开始流行。

其实,所有投资哲学的中心问题都是价格与价值之间的关系,价值投资和成长投资都认为价值和价格是不同的,指数投资不确定自己是不是能找出这二者的关系,技术投资只关心价格而不关心价值,组合投资则认为价格就是价值。

组合投资相信价格与价值是独立的,价格的变化反映了风险,而投资者应选择一个证券组合来承担所需要的风险水平。

比如A公司的股票昨天以50元收盘,不同的投资哲学对是否应该购买这只股票有着不一样的看法。

价值投资者:他们会考虑A公司未来自由现金流的现值以及这个现值是高于还是低于50元/股。

只有在现值至少是60元的时候他们才会买这只股票,因为价值与价格间的10元差异代表20%的安全利润率,非常保守的价值投资者甚至会坚持要求更高的利润率。

成长投资者:他们会关注A公司在销售额、收益和现金流等相关方面的增长可能性,如果他们都以为A公司股票的价值和价格都会在近期向60元增长,就会购买这只股票。

当然,不管是价值投资者还是成长投资者,他们在决定购买与否之前都会提前做大量调研工作,特别是行业趋势、企业自己和竞争对手的多年财报、多维度的价格指数、企业管理层等。

他们都相信,考察的维度越多越接近于事实真相,这样才可以保证自己的安全边际。

指数投资者:他们完全不考虑A公司股票这样单个股票的价格与价值关系,他们只是简单地购买基金,而指数型基金可能会购买包括A公司和几百只其他公司的股票。

这里坤鹏论要特别说明一下,虽然购入更多股票可以分散风险,但根据研究之后发现,随着购入数量的增加,风险边际递减就会下降。

而多少只股票才算刚刚好,学术界始终没研究出确切的数字,现代投资组合理论的极端拥护者觉得应包含所有股票,越多越多,而温和佛系派则认为持有多少无所谓,还有人说100只,有人说50只,还有则表示20只就足够了。

技术投资者:他们对市场上的蛛丝马迹保持警觉,通过市场线索的分析来测量A公司股票价格在近期向上或向下走的可能性。

当然,他们如果在预期价格趋势是下跌时也有一定的概率会卖空,也就是在当前锁定50元的价格并在未来以预期更低的价格购买这只股票。

组合投资者:他们都以为这一切都是荒度时间,因为50元就代表了A公司的当前价值。

对他们而言,重要的问题是A公司的风险水平是否和投入资金的人的风险偏好相符合,主要是通过比较A公司股票历史价格的波动性和整个市场的波动性来进行分析。

很明显,价值投资的人对技术投资者与组合投资者根本就不以为然,当然后两者也对前者不屑一顾,认为它早已过时,三者对指数投资者都可接受,而对于与成长投资者的态度基本表现为模棱两可。

客观讲,世界上没有一款投资哲学是适合所有人的,因为世界上没有一模一样的人。

并且,五类投资者中都有大成者,因此都有海量的拥趸,要不然它们也不会堂堂正正地被列出来,经过几十年的洗礼依然自成一派,经久不衰。

所以,我们不必对自己不认可的方法有偏见,甚至是投机也不要鄙视,因为他们也是股市生态中必不可少的一员,就像大自然中的豺狼虎豹,你不喜欢它们,但没有了它们,自然生态的平衡就会被彻底打破,牛呀羊呀鹿呀们也无法独活,最的结果就是大家一起死翘翘。

试想,假如没有短线投资者竭力打压股票市场的行为为市场提供流动性,如果大家都是长期型投资者,那股市会变成什么样子。

而巴菲特和其他一些想购买并长期抱持股票的投资者就会特别难找到卖家,如果股市上卖家不足,如果股票几个星期或者哪怕几天不交易,它真正的价值就不能确定了。

而到底该选择哪种投资哲学,这和每个人的认知紧密相关,正所谓青菜萝卜各有所爱。

同时,每个人从娘胎里会带有自己天生的特长和个性,它们是无法磨灭的,就像人不要苦苦去改正缺点,因为缺点基本改不了,最好的办法是发挥自己的优点,将其发挥到极致,缺点也不那么明显了。

一个喜欢在行动前详细研究并想清楚所有细节的人也不适合短线的每日交易,因为这种交易需要瞬间判断、直觉行事、持续行动并一刻不停地紧盯大盘;

一个人如果只喜欢购买一切他看得见甚至可以感觉到价值的有形事物,那以他永远也不会投资科技或生物技术创业公司。

如果让上面三种极端的人采用和自己个性完全不符的投资哲学,他们最终大概率会遭遇惨败。

根据研究,坤鹏论认为在投资者中大概存在三种类型的人:分析师、交易商和精算师,每一类的投资方法都和其他人不完全一样,这与他的投资个性有关。

分析师以巴菲特为代表,在将一笔投资的全部细节仔细考虑清楚之前,他一分钱也不会掏。

交易者主要靠无意识能力行动,索罗斯是个典型代表,需要对市场有一种“感觉”,他行动果断,凭借的常常是不完全的信息,他相信自身的“直觉”。

精算师琢磨的是数字和概率,就像保险公司一样,他只重视整体结果,完全不关心任何个别事件,这类投资者以数学家居多,比如:纳西姆·尼古拉斯·塔勒布,他管理着庞大的基金,他愿意承受数百次小损失,因为他知道,从数学上看,一次盈利就能将多次小损失完全弥补回来。

而曾买过数千只股票的彼得·林奇也有类似观点,他曾说过:“我从来不会做出什么重大决定,而且我也不愿意想象自己必须做一个重大决定,在我看来,每天只做几个小决定就足够了。你不要小瞧这些小决定,1天不算多,10天呢?100天呢?一年呢?算不算多?每年就有几百个小决定,在数量如此庞大的情况下,就不可能犯下严重错误。如果你善于观察和分析的话,只要你的表现比多数投资者好,你就必定会领先他们许多,坚持到底,没有人能与你匹敌。”

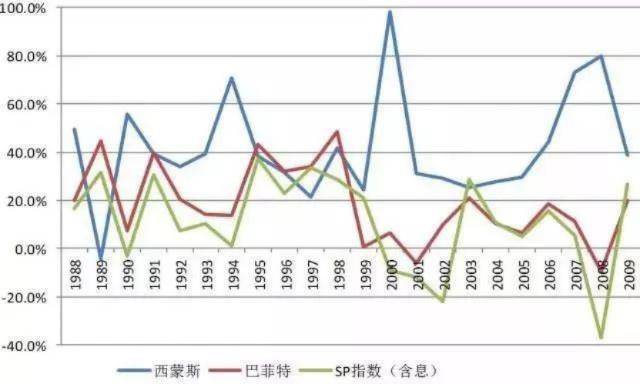

他用数学打造了“超越巴菲特的秘密武器”,30年的平均回报率高达34%,连续27年回报率打败巴菲特,比索罗斯的同期年均回报率高10个百分点,其文艺复兴科技公司的净资产规模仅次于索罗斯的量子基金,在美国对冲基金中排名第二,2016年时净资产高达165亿美元,而且几乎从来就没亏过钱。

西蒙斯是不折不扣的数学家,23岁就获得了加州大学伯克利分校的数学博士学位,随后为美国国家安全局 (NSA) 的合作机构破译密码。

他不仅与华裔数学大师陈省身合作创立了Chern-Simons几何理论,也凭多位平面面积最小化研究获得Oswald Veblen几何学大奖。

40岁后,不甘局限于学术圈的西蒙斯投身华尔街,依靠模型套利,算法交易为核心,成为量化交易的鼻祖人物。

西蒙斯的公司没有华尔街精英和高级分析师,而是他挖来的最厉害的数学家和建模专家,电脑专家,数学家,物理学家,统计学家是该公司的基本组成。

西蒙斯和团队的数学家们通过对历史数据的统计,找出大宗商品、宏观经济、市场行情等各种指标之间对应变化的数学关系,然后建立一套模型,再让电脑专家把模型编成电脑程序。

在2009年西蒙斯退休前,他每周都要和团队开会,以确定是不是需要对模型加以修正,或者增添新的参数指标,从而一直在优化的算法。

该系统可以从海量的市场数据中找出金融标的价格、宏观经济、技术指标等观测值之间隐含的数学关系,假如发现当下微小的获利机会并进行快速、大规模的套利。

并且,除了模型是人脑设计的之外,从下单那一刻开始,一直到卖出获利,所有动作都是由电脑完成,交易过程中不存在任何人为的情绪干扰。

和巴菲特不同的是,在西蒙斯看来,抓取价格偏离价值中枢的机会才是最切实际的,“我们每时每刻都是买入卖出,卖出买入,靠活跃赚钱。”

“我是模型先生,不想进行任何基本面的分析,在我看来,依靠个人判断选股,可能会让你一夜暴富,但又有可能输得精光,模型最大的优势就应该把我的风险降低。”

常言道,鞋合不合适只有你知道,到底该选哪个投资哲学和策略,没有人能替你做出决定。

投资是一件非常私人化的事业,选择哪种投资哲学也是你自己的选择,你根本没必让所有人为你点赞,只需要让自己的本心觉得很赞就好。

所以,开始投资之路前,你最好把能阅读到的投资大师的图书都看一遍,如果有一位大师的方法让你感觉信服和认同,并且在阅读中总有种被说到心坎里的欣喜和悸动,那基本能确定它就是最Macth你的投资哲学,接下来,只要把他当成你的虚拟老师,踏踏实实地学,一步一个脚印地实践,用不了多久,你一样也能成为投资专家。

坤鹏论在《一切源于模仿 如何建立你的投资哲学》曾说过,没有自己的投资哲学的投资注定要失败,因为投资哲学其实就是你和自己人性斗争的武器,坚定你的信念,牢牢控制住你的贪婪和恐惧。

所以,学我者生,似我者死,这样一个世界没有一个人可以糊里糊涂,每天只要跟别人炒股就能成为大师,实现财务自由。如果每天自己买卖的股票都是看别人跟风,那么就算过去20年,你依旧只会看别人买卖股票,最终不是做别人的免费杠杆,就是人家收割的韭菜。

坤鹏论还要提醒你,不管你选择哪种投资哲学,关键的是,一定要弄清楚在长线投资和短线投资中,哪种策略行得通,哪种又行不通,如果你是半瓶子醋,对什么都模棱两可,期待盈利只是白日做梦,甚至你的准备工作做得再充足,也会遭遇意想不到的巨大损失。

还有一点必须要提醒,如果你的投资会使自己或家庭冒非常大的风险,那么价值投资是你的唯一选择。

毋庸置疑,坤鹏论偏爱价值投资,因为性格、年龄和曾经的经历让我们信仰“坚持”,“和时间交朋友”是人生的座右铭,而耐心早已融入到了血液中。

特别是在曾经的创业过程深刻地体会了负债经营突然资金断链后的叫天天不语,叫地地不应,事业嘎然而止,还欠了一债。

同时,我们有自己的工作,不可能经常监督自己的投资状况,也不奢望快速获得收益,反而风险是我们要考虑的第一因素,所以当看到价值投资的那一刻起就从心中深深地爱上了它。

而且,价值投资对投入资产的人智力的要求不高,坤鹏论恰恰一直自认为是不聪明的勤奋者。

另外,价值投资者一般对理念问题很感兴趣,热衷于阅读商业分析和投资方面的书籍,并认为这是至关重要的,因为他们都觉得没有单独一本书可提供关于某一个特定主题的所有知识。

他们坚信处理问题不可能只具备一种知识,所以他们对历史、商业、会计、心理学以及特定商业的特殊知识都会尽可能吸取。

以上这些也是坤鹏论所喜欢的,不管是因为做过媒体的原因,还是性格中很喜欢刨根问底,涉猎更多知识总会让自己不断感到充实和小确幸。

一些顶尖的价值投资者也热衷于发表著作来展示他们的成果,比如:格雷厄姆、费雪、彼得·林奇等都增出书来阐述他们的交易,而巴菲特每年都会写精采的给股东的信,以及经常在媒体发表文章。

坤鹏论认为,不管是读还是写,其实都是价值投资者在形成、完善和坚定自己投资哲学的过程,毕竟价值投资带着反人性的色彩。

所以,价值投资除了能收获金钱财富外,还能获得丰厚的精神财富,算是精神物质双丰收。

Copyright ©2017-2022 Hainan Zose Group 琼ICP备13006437号